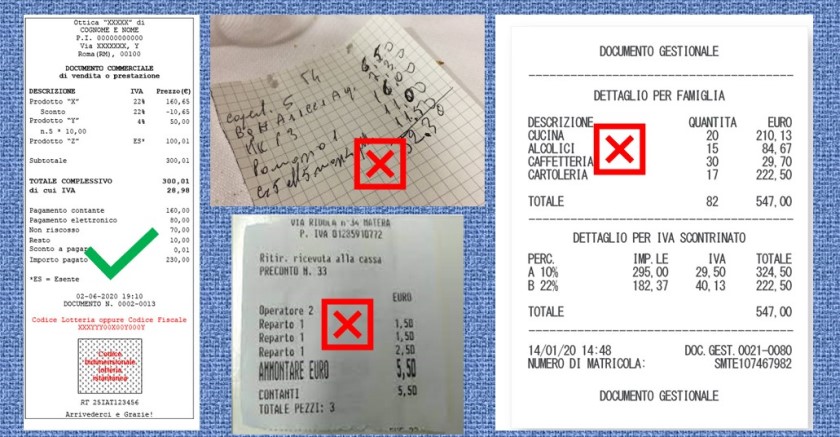

Le polemiche estive sugli "scontrini folli" ha suscitato una ondata di pubblicazioni di documenti a riprova delle richieste esose di esercenti e prestatori di servizi. Molti dei documenti pubblicati sono documenti interni senza alcun valore fiscale. Il sospetto che sorge è che un buon numero di italiani non riesca a riconoscere un documento valido da documenti ad uso interno. Vediamo alcuni trucchi per capire che documento attendervi a seconda dell'emittente.

La nostra normativa tributaria prevede un trattamento discriminatorio dei compensi erogati dall'imprenditore, professionista o artista al coniuge e altri familiari. Tali compensi non sono deducibili dal reddito del professionista, e di converso non sono tassabili in capo al coniuge.

Il riferimento di Legge è l’Art. 54 comma 6-bis DPR 917/1986 (tuir). Comma introdotto dalla L.662/1996 (Governo Prodi I) per omologare la tassazione del reddito da lavoro autonomo a quella del reddito d'impresa.

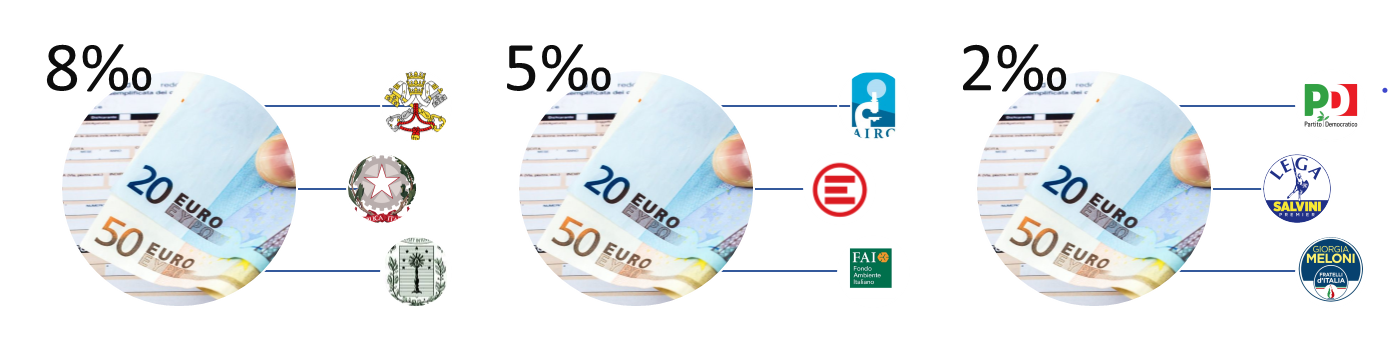

Sembrerebbe un PIN per sbloccare uno dei vostri apparecchi, si tratta invece delle scelte di destinazione di parte delle tasse, vostre e non solo.

Un breve quadro per scegliere coscientemente.

Argomento che suscita sempre vivaci discussioni, con la proposta di Enrico Letta pubblicizzata nella settimana tra il 17 e il 21 maggio 2021, è riemerso come argomento del giorno.

Alcune note per comprendere cosa succede in caso di morte in Italia, avvertendo che essendo la morte un evento spesso prevedibile oltre alle implicazioni "di Legge" bisogna anche considerare le azioni che si possono impostare nel tempo per ridurre l'impatto fiscale dell'evento.

Non tutte le mascherine possono essere considerate "Dispositivi Medici" e quindi il loro acquisto non sempre può beneficiare della detrazione del 19% ex. Art. 15 1 comma lettera C) DPR 917/1986 (Spese Sanitarie, in RP01 di UNICO o E1 del 730).

Nella Circolare 11/E uscita il 6 maggio 2020 Agenzia Entrate stabilisce limiti e forma per beneficiare della detrazione.

Forma: acquisto con scontrino parlante o fattura

Limitazioni: le sole mascherine classificate come dispositivi medici (ricercare sul sito del Ministero della salute al link segnalato)