Le polemiche estive sugli "scontrini folli" ha suscitato una ondata di pubblicazioni di documenti a riprova delle richieste esose di esercenti e prestatori di servizi. Molti dei documenti pubblicati sono documenti interni senza alcun valore fiscale. Il sospetto che sorge è che un buon numero di italiani non riesca a riconoscere un documento valido da documenti ad uso interno. Vediamo alcuni trucchi per capire che documento attendervi a seconda dell'emittente.

Fatture, Parcelle ordinarie e sanitarie

Il punto di partenza: obbligo di fatturazione (Art. 21 DPR 633/1972) e le attuali fattura/parcella elettronica ordinaria e fattura/parcella Sistema TS.

Tutti gli stati aderenti all'Unione europea hanno un sistema comune IVA. Il sistema è stato introdotto con la Direttiva UE 1967/228, poi sostituita dalla Direttiva 1977/388 e dal Provvedimento attualmente in vigore, la Direttiva 2006/112 (Sistema comune IVA). Gli attuali obblighi di fatturazione e le previsioni di semplificazione per regimi particolari o per operazioni minori sono contenuti nel Capo 3 della Direttiva 112 (Artt.217-240).

In Italia la norma è stata recepita nell'Art. 21 DPR 633/1972. La fattura deve contenere tutta una serie di indicazioni: anagrafe del destinatario (oltre a Identificativo IVA se il destinatario è business, sia domestico che intracomunitario), descrizione analitica delle quantità, natura, prezzo e regime IVA di beni ceduti e/o servizi prestati, dati di riepilogo ed eventuali indicazioni speciali. La norma è identica in tutti i paesi UE, ed è uniformata dall'Art. 226 Del Sistema Comune IVA.

Dalla carta al file

Per adeguarsi ai tempi e per ridurre il rischio di evasione dell'imposta, con Direttiva 2010/45, è stata introdotta la Fattura Elettronica, la cui adozione è ancora facoltativa per gli stati membri, con eccezione degli appalti pubblici (BTG=business to government), per i quali la fatturazione elettronica è stata resa obbligatoria dalla Direttiva 2014/55.

L'Italia ha recepito la Direttiva quasi immediatamente, estendendo l'obbligo nelle operazioni BTB (business to business) e BTC (business to consumer) dal 1° gennaio 2019 con la Legge di Bilancio 2018 (L.205/2017 commi 909 ss) che ha modificato il già esistente D.Lgs.127/2015.

In questo campo l'Italia è stata pioniera rispetto all'Unione. Per conciliare l'obbligo di fatturazione elettronica con il diritto del destinatario di ricevere fattura come preferisce (art.232 sistema comune IVA), la prassi italiana prevede la emissione della "Fattura di cortesia ("copia analogica" come definita all'Art. 1 comma 3 D.Lgs. 127/2015" che altro non è che la conversione in modulo PDF dell'"originale" di fattura elettronica (un .xml nidificato)

Le intenzioni della Commissione UE sono di estendere a tutta l'Unione gli obblighi di fatturazione elettronica BTB e BTC e di conseguenza eliminare il consenso del destinatario alla emissione di fattura elettronica. Per le BTC è abbastanza ragionevole pensare che verrà adottata la prassi italiana della "Fattura di cortesia".

Modelli di fattura

Come da specifiche tecniche versione 1.7.1, elaborati con software Agenzia Entrate e Assoinvoice, ecco due modelli di fattura elettronica che potreste ricevere. NB: la "Fattura di cortesia" non è normata, quindi potreste ricevere un documento in formato grafico "abbellito". In caso di dubbi basta verificare sul sito di Agenzia Entrate la presenza del documento o chiedere all'emittente l'identificativo SDI di trasmissione.

La particolarità delle "fatture sanitarie"

Come conseguenza del Provvedimento del Garante Privacy n. 511 del 20/12/2018, le Fatture elettroniche non possono essere emesse se contengono operazioni che rientrano tra le prestazioni sanitarie (professioni sanitarie e ausiliarie).

Questo indipendentemente che il destinatario si sia opposto alla trasmissione del documento al sistema TS, nel quale sono convogliate parcelle/fatture sanitarie, di ospedali e centri diagnostici, di scontrini di farmacie ecc.. che ritrovate nel Dettaglio Spese Sanitarie della dichiarazione precompilata.

Queste fatture sono emesse in modalità "cartacea" (ovvero su carta o stampabile) tradizionale.

Gli esclusi (ma per poco) dalla fattura elettronica: i forfetari con ridotta attività

Fino al 31 dicembre 2023 non sono soggetti all'obbligo di fatturazione elettronica i cosiddetti "Forfetari", ovvero contribuenti con un volume di affari non superiore a 85.000€. Non tutti, però, per il 2023 lo sono solamente le nuove aperture di attività e le attività già aperte nel 2022 che non hanno realizzato più di 25.000€ di volume di affari.

Queste fatture le riconoscete per la dicitura: "non soggetto ad IVA Art.1 comma 54-99 L.190/2014" o simili.

Nota bene: rimane una facoltà per questi contribuenti emettere fattura elettronica, e molti hanno optato per farlo per semplicità di gestione.

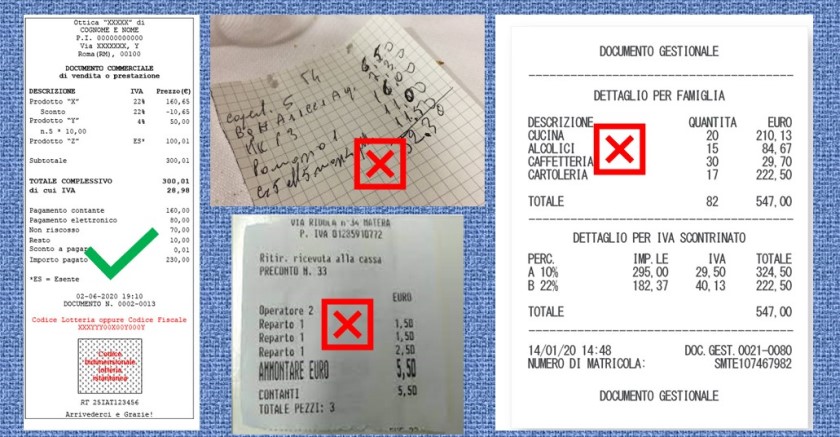

Documenti commerciali di vendita ed esoneri

Le attività a contatto con il pubblico (commercio al minuto, servizi di prossimità, commercio elettronico interno)

Registrare le indicazioni obbligatorie sia della fattura ordinaria che della elettronica, anche semplificata, richiede un tempo incompatibile con la velocità delle transazioni delle attività di commercio al minuto e attività artigianali (parrucchieri, idraulici, ecc). Per questo motivo già all'art.13 della Direttiva 1967/228 era prevista la possibilità di deroga all'obbligo generico di rilasciare fattura.

In Italia storicamente la facoltà di non emettere fattura, sostituita da un documento più semplice (ricevuta fiscale) è stato normata con la Legge 249/1976.

Successivamente è stato introdotto un più veloce sistema di documentazione delle operazioni, inizialmente riservato solamente alle cessioni "in locali aperti al pubblico" (ovvero commercio al minuto e pubblici esercizi) tramite lo scontrino fiscale con il logo MF stilizzato (rimasto in vigore fino al 31/12/2018). La norma che ha disciplinato la semplificazione è la Legge 18/1983.

Scontrino e ricevuta, ed esoneri per particolari settori, sono stati razionalizzati e resi sostituibili con il DPR 696/1996, in attuazione della Legge delega contenuta nell'articolo 3, comma 147, lettere e) ed f), della Legge 549/1995.

Con le modifiche normative che hanno introdotto la Fattura elettronica (L.205/2017 commi 909 ss) e nuova versione D.Lgs. 127/2015, anche scontrino e ricevuta fiscale si sono dematerializzati lasciano il posto al "Documento commerciale di vendita o prestazione", se emesso con Registratore telematico, o "Documento Commerciale Online" se emesso senza l'ausilio di un Registratore.

Nota Bene: per verificare la correttezza dei documenti devono esserci alcune informazioni chiave:

L'anagrafica completa dell'emittente, data ed ora di emissione, prodotti e aliquote IVA, modalità di pagamento, ed infine numero progressivo e identificativo del Registratore per lo scontrino elettronico, numero di identificazione del documento online.

Modelli di Documento commerciale

Come da specifiche tecniche aggiornate da ultimo con Provvedimento 18/01/2023, questi sono i modelli di Documento Commerciale che potreste ricevere. Gli stessi documenti, se non è emessa fattura elettronica, li dovete trovare allegati, o trasmessi via mail, in caso di spedizioni di prodotti, compreso il commercio elettronico diretto (app, immagini, software) o indiretto da fornitori residenti in Italia.

Le semplificazioni per alcuni regimi

Il Regolamento 696/1996 esonerava dall'obbligo di emissione di scontrino/ricevuta tutta una serie di attività. La normativa sulla fattura elettronica/documento commerciale non ha inciso su questi privilegi. Rimangono quindi esonerati, e possono documentare come preferiscono le vendite (compreso due righe su un foglio strappato o nulla).

Nelle polemiche estive sono incappati i banchetti di agricoltori. Ebbene sono forse la più nota categoria esonerata dall'obbligo di emissione di documento fiscale di vendita al pubblico, alla sola condizione (non verificabile) che non fatturino più di 1/3 in attività estranee all'agricoltura.

Altra categoria vittima di "mormorii" le sagre paesane. Per queste vige l'esonero da scontrino ieri/documento commerciale oggi, a condizione che non fatturino più di 400.000€ annui.

L'elenco degli esoneri è lungo, e dettagliato ho preferito tenerlo a margine del post. Li trovate nel Dettaglio operazioni esonerate (Art.2 DPR 696/1996).

Il commercio elettronico internazionale

Tra Ebay, Amazon, Alibaba, e chi più ne ha più ne metta è abbastanza usuale che si acquistino beni e servizi da ogni parte del "globo terracqueo". Anche qui dobbiamo distinguere tra commercio elettronico diretto (app, software, contenuti digitali) o indiretto (beni) e tra acquisti intracomunitari (ovvero con fornitore residente o domiciliato in altro stato UE) e importazioni (fornitore che rimane a pieno titolo estraneo all'UE).

Casi semplici: All in o All out

Partiamo dalle cose semplici: un soggetto non residente (es. una impresa USA, Cinese, ecc.) che si identifica ai fini IVA in Italia (e ottiene una partita IVA Italiana) ha gli stessi obblighi di un soggetto Biz Italiano. Quindi vedi la pappardella di cui sopra.

Altra situazione estremamente semplice è un soggetto totalmente estraneo. In caso di commercio elettronico diretto applicherà l'IVA del paese di origine, con le modalità ivi previste. Questo regime è però possibile solo se il fornitore realizza un volume di affari inferiori a 10.000€ in Italia (altrimenti le alternative sono l'identificazione diretta in ogni paese in cui si supera il limite).

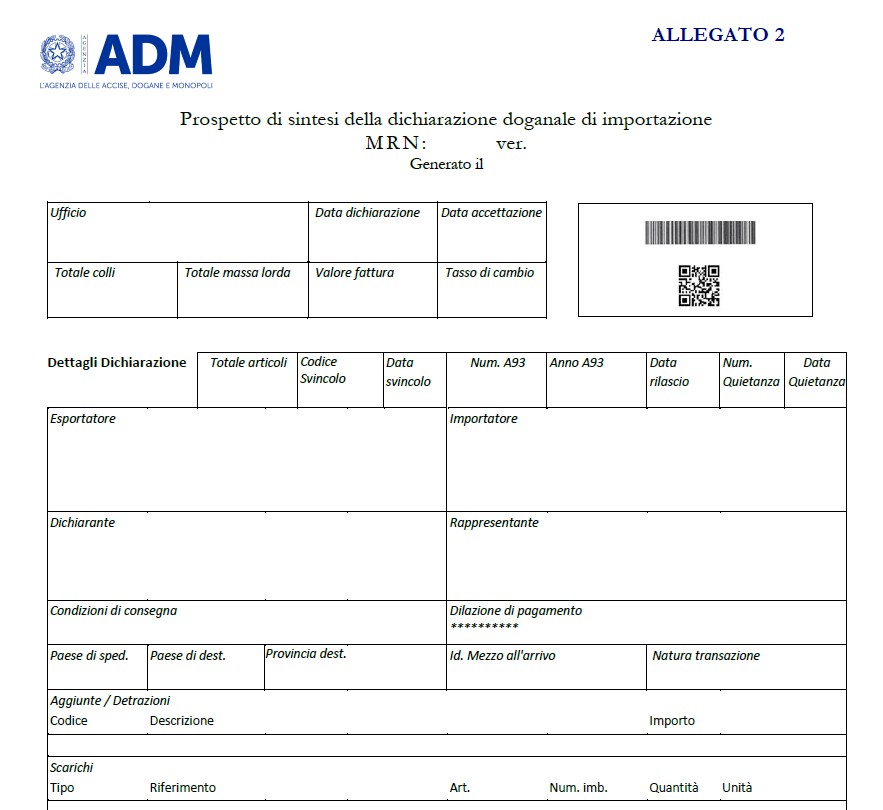

Il caso di commercio elettronico indiretto, ovvero se vi arriva il pacchetto (o anche il container) è invece piuttosto gravoso. I beni devono fare dogana, quindi al costo di acquisto vanno sommate IVA, Dazi e competenze dello spedizioniere doganale. Nota bene: per legge il valore dei beni (su cui applicare prima i dazi poi l'IVA) è determinato in Dogana.

Quindi la documentazione di acquisto costituisce uno strumento di prova, ma in caso di dubbi dei funzionari (es acquisto di opere d'arte) il valore imponibile sarà quello peritato da un esperto (costo a carico del destinatario). In questi casi, oltre alla ricevuta elettronica estera otterrete la Bolletta Doganale di Importazione (anch'essa digitale, è un xml visualizzato in modulo pdf) con la liquidazione di dazi e IVA.

Nota bene: elemento univoco è il codice MRN (Master Reference Number), verificabile sul sito delle Dogane.

Regimi speciali OSS (Ex MOSS) e IOSS

OSS sta per One Stop Shop: la possibilità di commerciare nei confronti dei consumatori in tutta l'Unione con modalità agevolata con Identificazione unica in un solo Stato membro (One Stop) e successiva ripartizione dell'IVA dovuta per tutti i paesi UE con unica dichiarazione e versamento a cura dello Stato UE "ospitante".

Il Regime OSS può essere scelto come alternativa alla identificazione diretta se si vendono beni o si prestano servizi TBE oltre la soglia di 10.000€ in ciascuno stato membro. TBE = telecomunicazione e di teleradiodiffusione (B di "broadcasting") e i servizi forniti per via elettronica.

Quindi un soggetto che opera in più paesi UE con dimensione non irrilevante invece di gestire una partita IVA in ogni paese può adempiere agli oneri dichiarativi e di pagamento in forma unitaria con un notevole risparmio di costi e rischi.

IOSS aggiunge la I di Import ad OSS ed è dedicata a soggetti non residenti, che identificandosi con questo regime, oppure semplicemente agendo tramite piattaforme di commercio elettronico, possono evitare il farraginoso e costoso regime delle importazioni e dei controlli doganali in caso di vendita a consumatori finali di beni di modico valore (non eccedenti i 150€ per spedizione escluso IVA e costo del trasporto). I beni non devono essere protetti da dazi doganali.

Con lo IOSS la merce effettua procedure doganali minimali, e l'IVA viene successivamente assolta e versata unitariamente e non per singola transazione. Non a caso il volume degli acquisti di piccoli oggetti, fino a pochi anni fa piuttosto ridotto, è cresciuto fortemente subito dopo la fase acuta della pandemia. Il regime è infatti in essere dal 1° luglio 2021.

Come avrete intuito il regime non fa vedere granché al consumatore, che riceve la prova di acquisto sotto forma di ricevuta PDF da parte del venditore o della piattaforma.

Il trigger del meccanismo è la transazione tracciabile. Con la transazione (quindi l'addebito su carta/paypal/conto corrente) avviene l'innesco del meccanismo semplificato. Follow the money, è poi interamente onere del fornitore tenere le evidenze contabili e assolvere l'IVA paese per paese.

Per approfondire: norme, prassi e documenti divulgativi

Fatturazione Elettronica

Scontrino, Ricevuta, Documento commerciale (ed esoneri)

Operazioni internazionali

Stay tuned with VAT Reform