Argomento che suscita sempre vivaci discussioni, con la proposta di Enrico Letta pubblicizzata nella settimana tra il 17 e il 21 maggio 2021, è riemerso come argomento del giorno.

Alcune note per comprendere cosa succede in caso di morte in Italia, avvertendo che essendo la morte un evento spesso prevedibile oltre alle implicazioni "di Legge" bisogna anche considerare le azioni che si possono impostare nel tempo per ridurre l'impatto fiscale dell'evento.

Non ho titolato il post "imposte di successione" in quanto i riflessi fiscali possono riguardare più tributi. Oltre alla Imposta di Donazione e Successione, cito le imposte ipotecarie e catastali, una mezza paginata di tributi minori, cosa succede ai crediti e debiti fiscali del "de cuius" e, infine, impatti sulle plusvalenze sia di natura finanziaria, sia su investimenti immobiliari o su investimenti in società non quotate.

Situazione quindi piuttosto complessa che non si esaurisce nel noto schema di tre aliquote e tre franchigie che trovate più o meno chiaramente illustrato online.

Un quadro generale

La materia successoria è una di quelle fondamentali in tutte le culture. Nei due limiti estremi troviamo la successione completamente libera e senza costi di transazione, o l'appropriazione a fine vita del complesso di beni da parte dello stato. Nella realtà i diversi paesi prevedono vie di mezzo piuttosto differenziate, con previsione di vincoli al libero trasferimento dei propri beni a favore del coniuge e dei figli ("legittimari"), e anche con riguardo all'impatto fiscale della successione, che varia tra lo 0% della Svezia ad una aliquota marginale del 80% in Belgio, come potete vedere in una recente pubblicazione OCSE.

Nel 1989 venne scritta una convenzione internazionale sulle successioni (Convenzione dell'Aja) mai entrata in vigore.

Nel territorio dell'Unione europea è in vigore il Regolamento 650/2012 che ha alcune interessanti implicazioni: la Legge applicabile è quella dell'ultima residenza del defunto, con la possibilità di optare per la legge del paese di cui il defunto era cittadino, se differente.

Le successioni, nella Legge italiana sono trattate al Libro II del codice civile (articoli 456-768-octies). Tranne poche aperture (equiparazione dei figli naturali ai figli legittimi) è una normativa che riflette un concetto ottocentesco di famiglia, rientrano i coniugi separati ma non rientrano le coppie di fatto.

La normativa italiana prevede due tipi di successione: per testamento o per legge. E' possibile riservare alcuni diritti a particolari soggetti, senza che siano "eredi" (ovvero non subentrino in tutte le posizioni, comprese le debitorie, del deceduto). Questi soggetti sono chiamati "legatari".

Per tutelare coniuge (anche separato, se senza addebito) figli e ascendenti (genitori, nonni), in presenza di questi soggetti la libertà di disporre incontra dei limiti di legge ("legittima"). Le donazioni vengono calcolate per verificare il rispetto della quota di legittima.

A tutela dell'erede la possibilità di richiedere il "beneficio di inventario" in modo da potere valutare se le passività superino i beni e quindi rinunciare all'eredità. Rinunciando all'eredità non vengono meno alcuni benefit come rendite vitalizie e i trattamenti pensionistici ai superstiti, meglio conosciuta come pensione di reversibilità.

Aspetti fiscali.

Anche la normativa sulle imposte di successione è obsoleta. Pensata nel contesto dell'ultima e unica riforma organica del sistema fiscale (riforma Cosciani), era originariamente disciplinata dal DPR 637/1972. Con la riforma del diritto di famiglia della seconda metà degli anni '70, ha subito un restyling nel 1990 (DPR 346 che ha sostituito il precedente). Dopo un paio di modifiche spot, l'attuale configurazione è d stata definita dal DL 262/2006 che ha prodotto il noto schema 3(aliquote) x3 (franchigie).

| Relazione di parentela | Aliquota | Franchigia esente |

| Coniuge, ascendenti e discendenti in linea retta | 4% |

1.000.000 per erede 1.500.000 se erede disabile |

| Parenti fino a 4 grado (es. cugini) e Affini fino a 3° (Es. zia acquisita e nipoti) | 6% | 100.000 SOLO tra fratelli |

| Tutti gli altri | 8% | 0 |

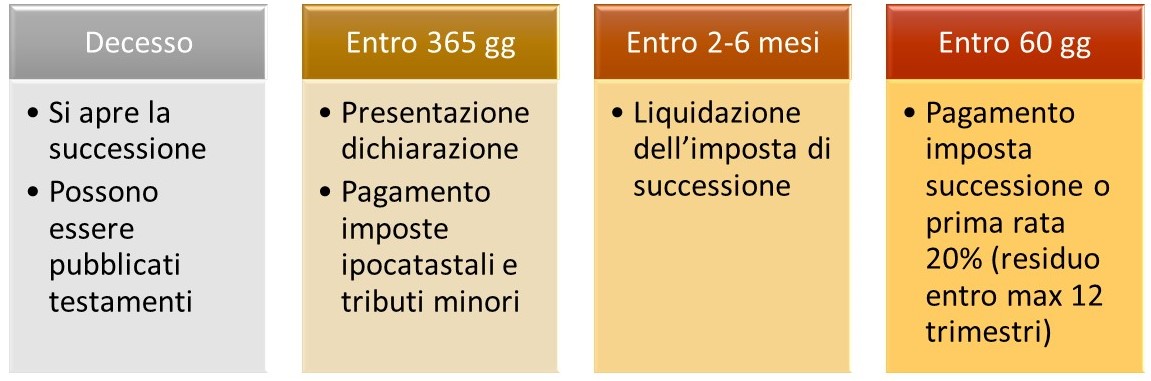

Oltre alle imposte di successione propriamente dette, sui trasferimenti mortis causa grava l'imposta di trascrizione ipotecaria 2% e l'imposta catastale del 1% (in breve ipocatastali). Sono agevolati ai fini delle ipocatastali solo i trasferimenti di abitazioni che saranno utilizzate come prima casa da almeno un erede. In questi casi si paga l'imposta fissa di 200 €.

I beni sono valutati al valore catastale, se immobili, al prezzo di mercato, se si tratta di attività finanziarie quotate, o con il metodo del patrimonio netto, se non quotati.

Oltre ai due tributi principali ne esiste un terzo "nascosto". i trasferimenti mortis causa costituiscono operazioni imponibili ai fini delle imposte sostitutive sulle plusvalenze di natura finanziaria (trattenute direttamente dalla banca depositaria).

Una ultima annotazione: ridurre i poteri degli eredi, ad esempio disporre il conferimento di beni ad un Trust, può consentire di moderare, per una generazione, il pagamento delle imposte di successione. Infatti il presupposto del tributo è la disponibilità dei beni che vengono trasferiti (proprietà o diritto reale) , quindi separare proprietà e utilità consente notevoli risparmi d'imposta.

Aspetto positivo, infine, gli eredi rispondono delle tasse non pagate dal defunto (se accettano la eredità), ma non rispondono delle sanzioni e degli interessi moratori.

Checklist per il prossimo erede (o de cuius)

| Step | Note |

|

Il know-how di un professionista non è sostituibile dalla consultazione di siti web o altre fonti informali

|

|

Consente di valutare i flussi finanziari e, eventualmente, erogare ante mortem prestiti necessari al pagamento delle imposte ipocatastali, che bloccherebbero la presentazione della dichiarazione.

|

|

Ricordiamo che la normativa fiscale ad oggi riconosce solamente i coniugi formalmente sposati ai fini delle franchigie sulle imposte di successione. |

|

Consente di evitare i costi (ed eventuali attriti) di una successiva divisione ereditaria tra gli eredi.

|

|

In caso di successione in quote societarie può essere opportuno mantenere una unicità di voto disponendo il conferimento delle quote a un trust o similari. Analogamente se tra gli eredi diretti c'è qualche "pecora nera" potrebbe essere opportuno garantire una rendita, ma limitando le possibilità di disporre di beni con vendite avventate. |

|

La Legge non tutela unioni di fatto e legami informali. Su questi, e nei limiti di eventuali legittime, si deve necessariamente intervenire con disposizioni testamentarie.

|

|

Per gli iscritti all'AIRE o coloro che potrebbero iscriversi decidere quale sarà la normativa successoria può consentire notevoli risparmi fiscali

|

|

La "cartolarizzazione" è il processo che converte una proprietà diretta di beni in proprietà indiretta tramite fondi di investimento o altri prodotti finanziari.

|

Fonti